Wer in Deutschland an einen Kredit denkt, denkt oft zuerst an das vertraute rote „S“. Die Sparkassen sind mit über 350 Instituten der größte Finanzdienstleister des Landes. Doch wie schneidet der beliebte „S-Privatkredit“ im Vergleich zu den aggressiven Angeboten der reinen Online-Banken wirklich ab? Lohnt sich der Gang zum Berater um die Ecke noch?

| 5.000 Euro |

| 10.000 Euro |

| 20.000 Euro |

Ein Kredit bei der Hausbank bietet zweifellos ein großes Gefühl von Sicherheit. Man kennt den Berater, das Geld ist oft sofort auf dem Girokonto, und bei Problemen hat man einen persönlichen Ansprechpartner vor Ort. Doch diese Sicherheit hat oft ihren Preis: Die Zinsen bei Filialbanken liegen traditionell etwas über denen der Direktbanken.

In diesem umfassenden Ratgeber für das Jahr 2026 nehmen wir den Privatkredit der Sparkasse genau unter die Lupe. Wir zeigen dir die aktuellen Zinsspannen, erklären, welche versteckten Kosten es gibt und präsentieren transparente Rechenbeispiele für die beliebtesten Kreditsummen.

Das erfährst du in diesem Test:

- Aktuelle Zinsen: Was kostet der Kredit wirklich (inkl. 2/3-Beispiel)?

- Voraussetzungen: Wer bekommt den Kredit und wer wird abgelehnt?

- Flexibilität: Sind Sondertilgungen und Ratenpausen kostenlos?

Lass uns nachrechnen, ob der S-Privatkredit die richtige Wahl für dein Vorhaben ist.

Konditionen und Zinsen des S-Privatkredits (Stand: 2026)

Der Sparkassen-Kredit ist ein klassischer Ratenkredit zur freien Verwendung. Das bedeutet: Du musst der Bank nicht sagen, ob du das Geld für ein neues Auto, eine Weltreise oder Möbel brauchst. Eine Besonderheit bei der Sparkasse: Die Zinsen sind bonitätsabhängig. Je besser deine Schufa und dein Einkommen, desto günstiger der Kredit.

📊 Das repräsentative Beispiel (Der Durchschnitt)

Laut gesetzlicher Vorgabe (PAngV) erhalten zwei Drittel der Sparkassen-Kunden folgende Konditionen (Beispielwerte):

- Effektiver Jahreszins: ca. 8,49 % p.a.

- Nettodarlehensbetrag: 15.000 Euro

- Laufzeit: 72 Monate

- Monatliche Rate: ca. 265 Euro

Die Zinsspanne reicht generell von günstigen 6,49 % (Top-Bonität) bis zu 11,49 % (schwächere Bonität).

Was kostet mein Wunschkredit? (Rechenbeispiele)

Die monatliche Rate hängt maßgeblich von deiner gewählten Laufzeit und der Kreditsumme ab. Da jeder Kunde andere Pläne hat, haben wir die beliebtesten Kreditsummen im Detail für dich durchgerechnet:

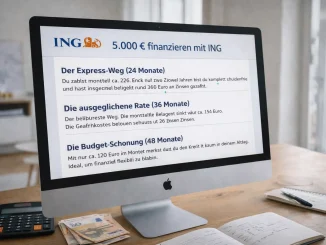

- Der Kleinkredit: Für kleinere Anschaffungen wie eine neue Küche, Notfall-Reparaturen oder den Ausgleich eines teuren Dispos reicht oft eine überschaubare Summe. Schau dir unsere detaillierte Berechnung für einen 5.000 Euro Kredit bei der Sparkasse an, um zu sehen, wie niedrig die Monatsrate hier sein kann.

- Der Klassiker für Auto & Renovierung: Planst du den Kauf eines Gebrauchtwagens oder eine Modernisierung der Wohnung? Dann ist unser Ratgeber zum 10.000 Euro Kredit der Sparkasse genau das Richtige für dich, inklusive vollständigem Ratenplan.

- Das Großprojekt & Umschuldung: Wer teure Alt-Kredite zusammenfassen oder die Traumhochzeit finanzieren will, benötigt mehr Spielraum. Wie sich die Zinsen bei höheren Summen auswirken, zeigen wir dir am Beispiel des 20.000 Euro Sparkassen-Kredits.

Wer bekommt den Kredit? (Voraussetzungen)

Die Sparkasse gilt als solide und konservativ. Die Annahmekriterien sind fair, aber klar geregelt. Um den Kredit zu erhalten, musst du:

- Volljährig sein und deinen Hauptwohnsitz in Deutschland haben.

- Ein deutsches Girokonto besitzen (vorteilhaft, aber nicht zwingend bei der Sparkasse).

- Ein regelmäßiges Einkommen aus nichtselbstständiger Arbeit oder Rente nachweisen.

- Eine positive Schufa ohne harte Negativmerkmale (wie Eidesstattliche Versicherung oder Insolvenz) vorweisen.

Hinweis für Selbstständige: Der klassische Online-S-Privatkredit ist oft auf Angestellte beschränkt. Selbstständige und Freiberufler müssen meist einen persönlichen Termin in der Filiale vereinbaren.

Die große Stärke: Kostenlose Sondertilgungen

Einer der größten Pluspunkte des Sparkassen-Kredits ist seine Flexibilität. Wenn du durch Urlaubsgeld, Weihnachtsgeld oder eine Steuerrückzahlung unverhofft Geld auf dem Konto hast, kannst du jederzeit kostenlose Sondertilgungen leisten. Dadurch verkürzt sich die Laufzeit und du sparst bares Geld bei den Zinsen. Sogar die vorzeitige Komplettablösung ist meist ohne die gefürchtete Vorfälligkeitsentschädigung (Strafgebühr) möglich.

Tags: #Sparkasse #Privatkredit #Finanzierung2026 #Ratenkredit #ZinsenVergleichen #Krediterfahrungen #Sondertilgung #GeldLeihen

Häufige Fragen zum Sparkassen-Kredit (FAQ)

Wie lange dauert die Auszahlung beim Sparkassen-Kredit?

Bist du bereits Kunde der Sparkasse und nutzt das Online-Banking, ist das Geld nach der digitalen Vertragsunterschrift oft innerhalb von 24 Stunden auf deinem Konto. Bei Neukunden dauert die Identitätsprüfung (VideoIdent/PostIdent) etwas länger, hier ist mit 2 bis 3 Werktagen zu rechnen.

Sind die Zinsen über die gesamte Laufzeit fest?

Ja. Der S-Privatkredit bietet eine feste Zinsgarantie. Der Zinssatz, den du bei Vertragsabschluss erhältst, bleibt über die gesamte Laufzeit gleich, unabhängig von den Schwankungen am allgemeinen Finanzmarkt.

Beeinflusst die Kreditanfrage bei der Sparkasse meinen Schufa-Score?

Wenn du online erst einmal nur ein Angebot einholst, fragt die Sparkasse dies als neutrale „Konditionsanfrage“ bei der Schufa ab. Dies hat keinen negativen Einfluss auf deinen Score. Erst der tatsächliche Vertragsabschluss wird in die Schufa eingetragen.

Muss ich ein Girokonto bei der Sparkasse eröffnen?

Nein, das ist nicht zwingend erforderlich. Die Kreditraten können auch bequem per Lastschrift von deinem bestehenden Konto bei einer anderen Bank (z. B. ING, DKB, Volksbank) abgebucht werden.

Kann ich den Kreditbetrag nachträglich erhöhen?

Eine Aufstockung des bestehenden Kredits ist bei entsprechender Bonität meist unkompliziert möglich. Vereinbare hierfür am besten einen Termin bei deinem Berater, um die alten und neuen Kredite zu einer Rate zusammenzufassen.